FED 금리와 Dow Jonse주가 다시 보기 두 번째

지난 번 글에서는 1954년부터 1970년까지 기준금리와 주가의 흐름을 살펴보고 대략적인 결론을 내렸다. 그럼 그 결론이 이후에도 유효한지 살펴보도록 하자.

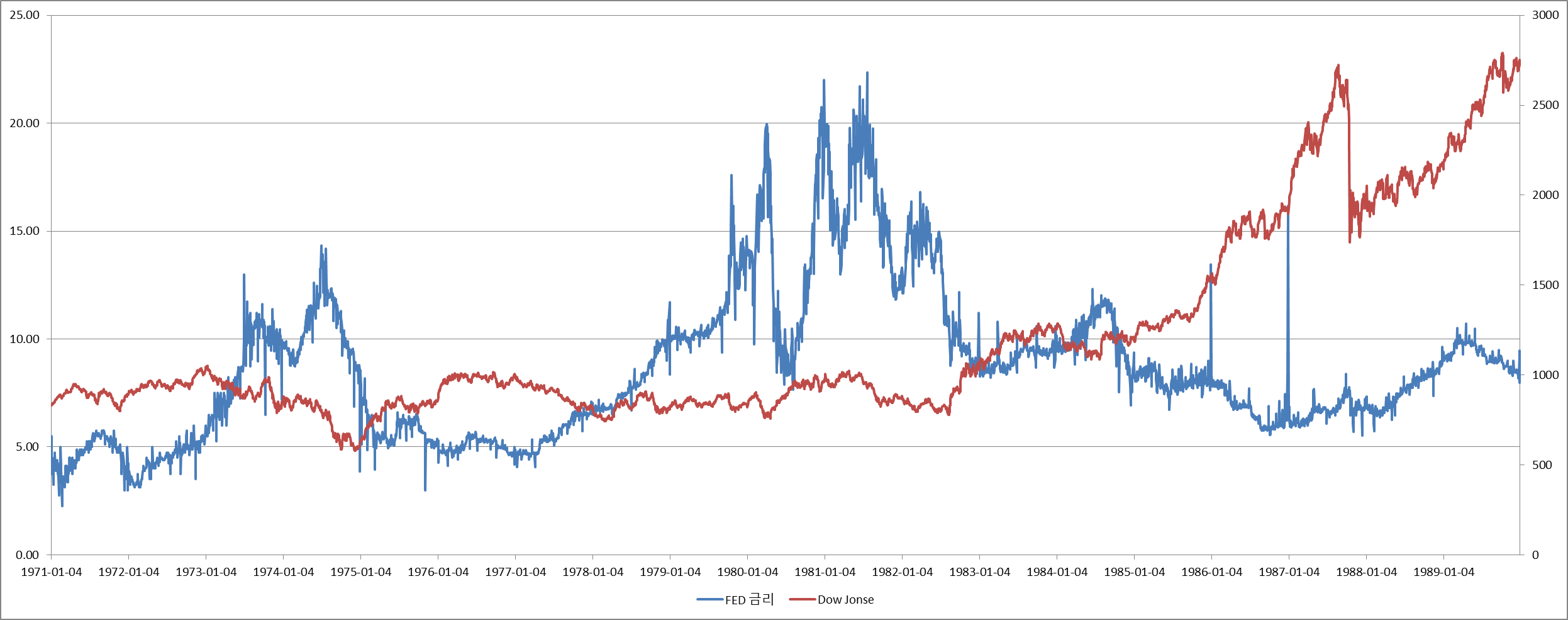

위의 그래프는 1971년부터 1990년까지 FED 기준금리와 다우지수의 흐름이다.

금리가 하락하면서 주가는 71년 4월 말 940선에서 정점을 쳤다. 하락하던 금리는 71년 2월 말 3%에서 바닥을 치고 상승하기 시작해 71년 8월 중순 5.63으로 정점을 기록했다. 주가는 11월 중순 810선에서 바닥을 치고 상승하기 시작했다. 금리는 72년 2월 말에야 3.25%로 바닥을 찍고 상승하기 시작했다.

이후 주가는 73년 1월까지 계속 상승해 1047을 찍었다. 금리는 이후에도 지속적으로 상승해 73년 7월 13%를 찍고 74년 2월말까지 8.76%으로 급락한다. 이 기간은 1차 석유파동이 있었던 시기로 예측된다. 찾아보니 역시 73년 10월부터 석유위기가 있었고 74년 1월 제1차 석유파동이 있었다.

73년 1월 1047선에서 정점을 쳤던 다우는 8월 말 872포인트까지 급락하다가 73년 10월 말까지 987까지 급등 후 급락하게 된다. 아마도 단기 급락에 대한 반발과 급격한 금리 인하에 대한 기대감으로 주가가 상승 했던 것으로 보인다.

금리는 다시 상승을 시작해 74년 7월 14.33%으로 정점을 치게 된다. 당시 석유파동으로 석유값이 4배가 올라 물가를 잡기 위해 급력하게 금리를 올린 것으로 보인다. 그 결과 하락하고 있던 주가는 더욱 추락하여 74년 12월 589.6으로 바닥을 찍는다. 금리는 정점이후 급격하게 내리기는 했지만 주가는 요지부동이었다.75년 3월 3% 후반까지 떨어지고야 주가는 반등하기 시작했다.

이후 주가는 상승을 거듭하여 76년 4월 1011선까지 회복하고 횡보하다가 다시 하락하기 시작한다. 78년 3월 17일 바닥을 찍기까지 지속 하락했다. 금리는 이 기간동안 큰 변동은 없었다 75년 10월까지 6% 상승했다가 하락하여 76년 2월 4.12%로 내려갔고 이후 5%중반까지 갔다가 76년 12월말 4.17%를 저점으로 지속 상승했다.

80년 4월까지 기준금리가 무려 19.78%(이 금리는 실제 거래금리로 아마도 20%까지 올린 듯)까지 상승했다. 이런 상황에서 주가는 오를 수가 없다. 그럼에도 불구하고 주가지수는 박스권에서 횡보했을 뿐 크게 급락하지는 않았다. 아마도 다우지수에 속한 종목들은 미국에서 초우량주들로 소비자들에게 가격전가 가능한 기업들이지 않았을까?

그래서 S&P500과 NASDAQ 지수를 살펴봤다.

놀랍게도 이런 살인적 고금리 환경에서 S&P500, NASDAQ 모두 상승했다!!!

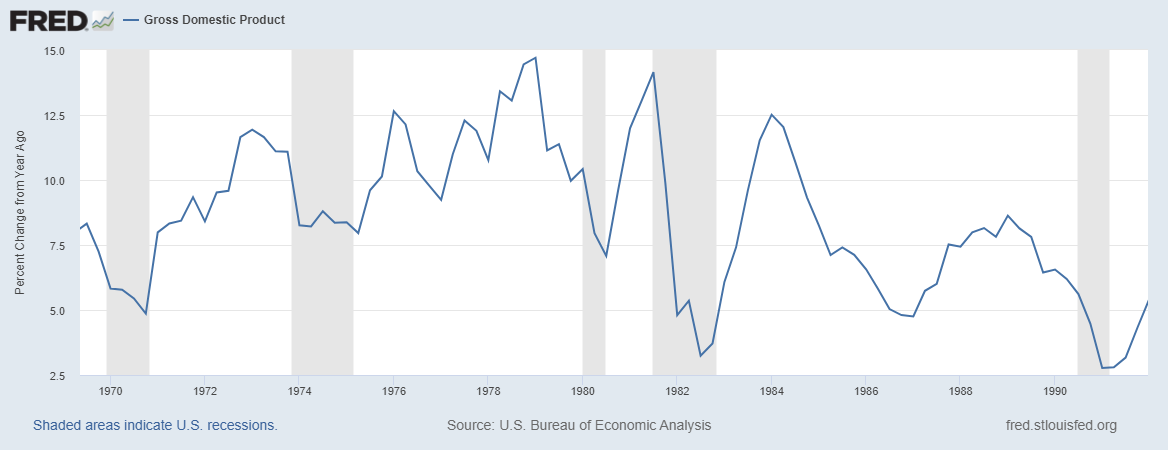

그렇다면 어떻게 이런 일이 일어났을까? 앞의 글에서도 언급했지만 주가는 금리의 영향만 받지 않는다. 성장에도 영향을 받기 때문에 당시의 GDP 성장을 봐야한다.

1973년 후반에서 75년 초반의 경기침체가 있었고 전년대비 분기 성장이 대체로 10%가 넘어서는 성장이 있었다.(그런데 이 GDP를 보는 것이 정확한지는 의문이 있지만 대체적 추세는 맞을 것으로 본다. (a) Gross Domestic Product, Billions of Dollars, Seasonally Adjusted Annual Rate (GDP)에서 Unit 설정을 Percent Change from Year Ago로 했다)

이 시기는 금리가 급변동했다. 1980년 4월 20%까지 오른 금리는 8월 7.65%까지 급락했다. 그러나 12월 22%까지 올랐다. 다우지수는 박스권에서 횡보했지만 1980년 4월 금리가 정점에서 주가는 바닥을 치고 오르기 시작했다.금리가 급락하자 지수는 급등했으나 금리는 1980년 7월 8.81%에서 바닥을 쳤고 지수는 추가 상승이 제한되었다. 재차 12월 22% 급등했다가 81년 3월 13.16%으로 급락 후 7월말 22.36%까지 급등했다. 그 후 다우지수는 지속하락했고 금리도 12월 11.95%까지 급락했다. 그리고 3월말까지 16.8%까지 급등 후 지속하락했다.

지수는 82년 7월말까지 811.8로 하락했다. 이후 84년 1282.2 포인트까지 급등했다. 금리는 83년 2월 8.39%까지 하락후 횡보하다가 84년 8월 11.8%까지 급등하였다. 급등 직전인 다우지수는 84년 1월 1286에서 7월 1096까지 급락했다. 당시 금리는 12%수준이었고 이 후 급락하기 시작했고 지수는 하늘로 날아가 1987년 8월 2722포인트까지 급등했다.

87년 10월 1738까지 급락했는 데 이 때는 그 유명한 1987년 블랙먼데이다. 당시 프로그램매매로 주범으로 지목됐지만 정확한 원인은 밝혀지지 않은 것으로 안다.

금리는 86년 10월 말 5.88%까지 하락했지만 이후 89년 5월 10.15%까지 상승했다. 그러나 이후 다시 금리는 하락하기 시작하여 주가지수에 영향을 미치지 못한 것으로 보인다.

이전 글의 결론과 이번 기간과 맞는지 살펴보자.

1. 금리가 상승하더라도 경기가 상승한다면 주가도 상승하는가? 맞다.

금리는 72년~74년 초까지 급등했고 그 기간에 다우지수는 72~73년까지 상승했다. GDP 성장을 보면 72~73년 크게 상승했다. 이후 하락하면서 경기침체에 들어갔고 주가는 급락했다. 또한 75년부터 77년부터도 마찬가지다. 82년부터의 대상승도 동일하다.

그런데 84년부터 경기가 꺾이기 시작했는데 지수는 상단에서 횡보하다가 86년부터 급등하기 시작했다. 이때는 하강하던 경기가 반등하기 시작했고 지속적으로 금리가 하락했기 때문으로 보인다.

2. 금리 인상 속도는 중요한 요인인가? 맞다.

72년 1월부터 상승했지만 주가가 꺾이기 시작한 것은 73년 1월부터다. 이 시기부터 금리의 인상속도와 절대적 수준(5% 돌파)이 급격히 올라갔다. 77년부터 4%에서 상승하던 금리 79년말까지 14.26%로 올랐다. 당시 경기는 좋았고 주가는 횡보했다. 그러다 80년 2월까지 9.76%로 금리가 급락했다가 3월말까지 19.85%로 급등했다. 이 시기 폭은 크지 않았지만 단기 급락했다.

3. 금리를 인하한다고 반드시 주가가 망가지는 것은 아닌가? 맞다.

일반적으로는 금리보다 주가지수가 먼저 흘러내린다. 금리가 내려가기 시작하면 주가는 추가 하락한다. 하지만 금리가 반등하기 전에 먼저 주가가 반등한다.

그런데 금리가 하락하는 속도가 급격하다면? 단기적인 주가하락은 있을 수 있으나 금리하락이 마무리 되기 전에 주가는 반등한다.

다음부터는 좀 빠르게 진행해도 될 것 같다. 다음은 1990년 이후에 다우지수와 FED금리를 확인 볼 것이다.