금리 스프레드에는 장단기 스프레드와 신용 스프레드 2가지가 있다.

스프레드란 둘 사이의 간격을 이야기하는 것으로 쉽게 이야기 해서 빼기다.

이것이 왜 필요한지 알려면 기본적으로 금리가 어떻게 생성되는 가에 대해서 이해 해야한다.

금리란 일반적으로 돈의 가격이라고 한다. 100만원을 빌렸을 때 내야하는 이자가 1년에 10만원 이라면 금리는 10%이고 5만원일 때는 5%가 된다. 즉, 이자를 내는 돈이 금리이기 때문에 그렇게 말하는 것이다. 여기까지는 아주 단순하다.

그럼 이제 빌려주는 입장에서 생각을 해보자. 옆집 사는 홍길동이 돈을 빌려달라고 한다. 얼마의 이자를 받는 것이 적당할까? 개인끼리 거래에서 정확한 정답은 없지만 일반적인 기준에서는 2가지를 기준으로 삼는다. 바로 "기간"과 길동이의 "신용도"이다.

우선 기간부터 살펴보자. 한 달 빌리는 것과 10년 빌리는 것의 이자율은 차이가 있을 수밖에 없다. 길동이가 100만원을 빌려달라고 하고 다음 달에 갚겠다고 한다면 이자를 어떻게 할까? 친분이 있고 믿을 만한 사이라면 이자 없이 빌려줄 수도 있을 것이다. 그러나 10년을 빌려달라고 한다면 어떻게 할까? 그 돈을 그냥 주는 셈치고 빌려주는 것이 아니라면 최소한 은행 이자정도는 받아야 할 것이다. 이렇게 장기와 단기로 빌리는 이자율은 차이가 있을 수 밖에 없다. 일반적인 경제 상황이라면 장기 이자율이 단기 이자율보다는 높다.

하지만 경기가 급격하게 나빠져서 빚을 진 사람들이 급하게 돈을 갚아야 할 상황이 발생하면 어떻게 될까? 돈을 빌려준 사람들이 빚을 갚으라고 닥달하는 상황이라면 단기 금리가 급격하게 올라가게 된다. 장단기 금리 차이가 급격하게 축소되고 급기야 역전되는 현상이 발생하기도 한다.

장단기 스프레드란 이름처럼 장기 채권 금리에서 단기 채권 금리를 뺀 값이다. 평상시에는 이 값은 항상 플러스 값으로 유지된다. 이 값이 마이너스가 된다면 장단기 금리가 역전되었다는 의미고 경기가 좋지 않을 것이라는 신호로 해석된다.

오늘은 미국채 10년물과 2년물, 10년물과 3개월물의 금리 스프레드와 S&P500과의 관계를 살펴보고자 한다.

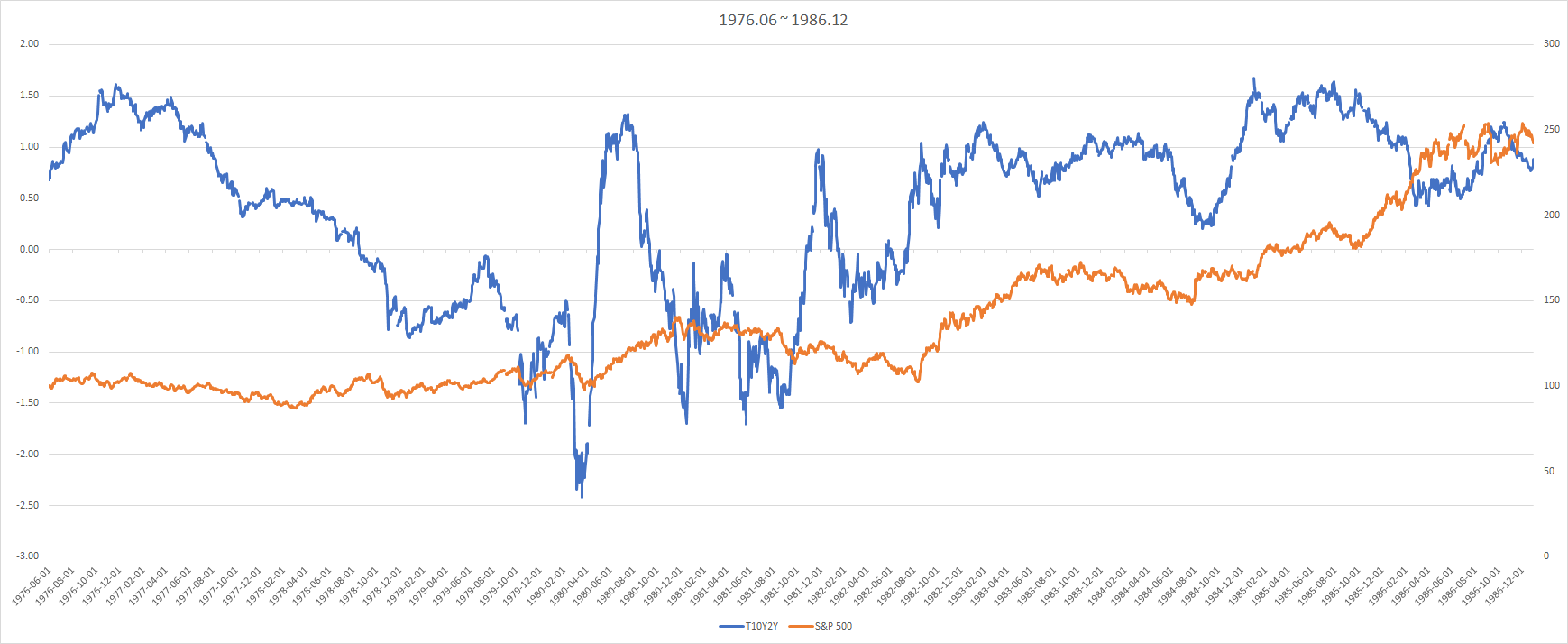

우선 1976년 6월 ~ 1986년 12월까지의 데이터를 살펴보았다.

파란 선이 10년물과 2년물의 스프레드이고 주황선은 S&P500이다. 위 기간동안 장단기 금리차가 역전된 것은 1978년 9월 5일 ~ 1980년 5월2일, 1980년 9월 12일 ~ 1981년 10월 30일, 1982년 1월 14일 ~ 1982년 7월 16일 세 차례 있었다.

위 그래프에서 음영으로 표시된 부분은 미국의 경기침체기를 이야기한다. 장단기 금리역전이 시작된 지 몇 년 내로 반드시 경기침체가 발생했음을 확인할 수 있다.

1978년 9월 첫 장단기 역전 발생 후 1980년 1월 ~ 6월까지 2분기의 침체 후 다시 1981년 7월부터 1982년 12월까지 경기침체가 발생했다.

장단기 금리 스프레드 자체의 추세는 큰 의미는 없다. 다만 수치가 마이너스가 된다는 것이 중요한 것이다. 일반적으로 장단기금리 역전이 발생하고 1년 이후에 경기침체가 발생한다고 하는 데 이 사례에서는 대략적으로 맞아들었다.

그러나 내가 알고자 하는 것은 경기침체의 예측이 아니다. 이것이 주식시장에 미치는 영향을 알고자 하는 것이다. 그렇다면 장단기금리 역전은 어떻게 영향을 미쳤을까. 우선 첫 번째 시기인 1978년 9월부터 살펴보자. 이 시기 S&P500은 104 수준이었다. 1978년 10월 13일까지 큰 영향없이 등락하며 횡보했다. 그 이후 하락하기 시작해 11월 92.71을 바닥 박스권으로 등락을 지속하는 데 경기 침체권에 들어간 1980년 2월에는 전고점을 돌파하고 115까지 상승하기도 한다. 4월에는 100까지 떨어지지만 연말까지 140을 넘기도 하는 등 경기침체와 무관하게 주가는 상승하는 모습이었다. 박스권을 돌파하고도 크게 상승하거나 크게 하락하지는 않는 모습을 모인다.

하지만 81년 7월의 경기침체는 확실히 주식시장에 영향을 준 모습이다. 1980년 연말 크게 상승했던 주가는 1981년 1월부터 횡보하면서 서서히 미끄러져 내려가기 시작했다. 이 하락은 1982년 8월 12일까지 지속되는 데 이는 경기침체가 1982년 12월까지 지속됐다는 점에서 놀랍다.

일반적으로 주가는 경기에 6개월 선행한다고 한다. 상승했던 주가가 하락을 시작한 것은 정확히 경기 침체가 시작되기 6개월 전이었고 하락하던 주가가 반등을 시작한 것은 경기 침체가 끝나기 4개월 전이었다.

다음 기간은 1987년 1월 ~ 1999년 12월이다.

이 기간에 장단기 금리 역전은 2 차례 있었다. 1988년 12월 13일 ~ 1989년 6월 29일까지 이후로 1990년 3월까지 역전 됐다 정상화 되었다를 반복했는데 이를 한 차례로 보고 다음은 1998년 6월 9일 ~ 1998년 7월 27일까지 짧게 있었다.

경기침체는 90년 7월부터 91년 3월까지 있었고 2001년 4월 부터 2001년 9월까지 두 차례 있었다.

대략 1년 전에 정확히 두 차레의 경기침체를 짚어내었다.

87년 블랙먼데이 이후 지속 상승하던 주가는 (227p~358p) 89년 10월 정점을 찍는다. 횡보하던 주가는 1990년 7월 364p에서 90년 10월 295p를 찍고 상승 반전하기 시작했다. 이번에는 경기침체와 동행해서 주가 하락이 시작됐고 경기 반등하기 5개월 전에 상승 반전했다.

이후 주가는 장기 상승을 했다. S&P500은 무려 1100포인트 수준으로 4배 가까이 상승했다. 장단기금리 역전 후 주춤하던 주가는 98년 연말 1200p를 돌파했고 1999년 3월 말에는 1300포인트도 돌파했다. 경기침체가 시작된 7월에는 1400p도 돌파했으나 이후 하락 반전했다. 10월에 1254p를 바닥으로 상승 전환한다.

이번에는 이론과 다르게 움직였다. 경기침체가 왔음에도 불구하고 상승했다. 일반적으로 통계 작성하고 분석하는 데 2~3개월 정도의 시간이 필요하기 때문에 뒤늦게 알게 된다. 따라서 경기침체였음을 확인하고 주가는 반등했다는 의미가 된다.

당시는 우리나라로 치면 98년 외환위기 시기였다. 세계적으로 보면 동아시아 외환위기로 불린다. 이 시기 미국도 버블이 형성되던 시기였다. 이때 주가가 조정을 받지 않고 그냥 지나간 것은 후에 문제가 생길 가능성을 내포한다.

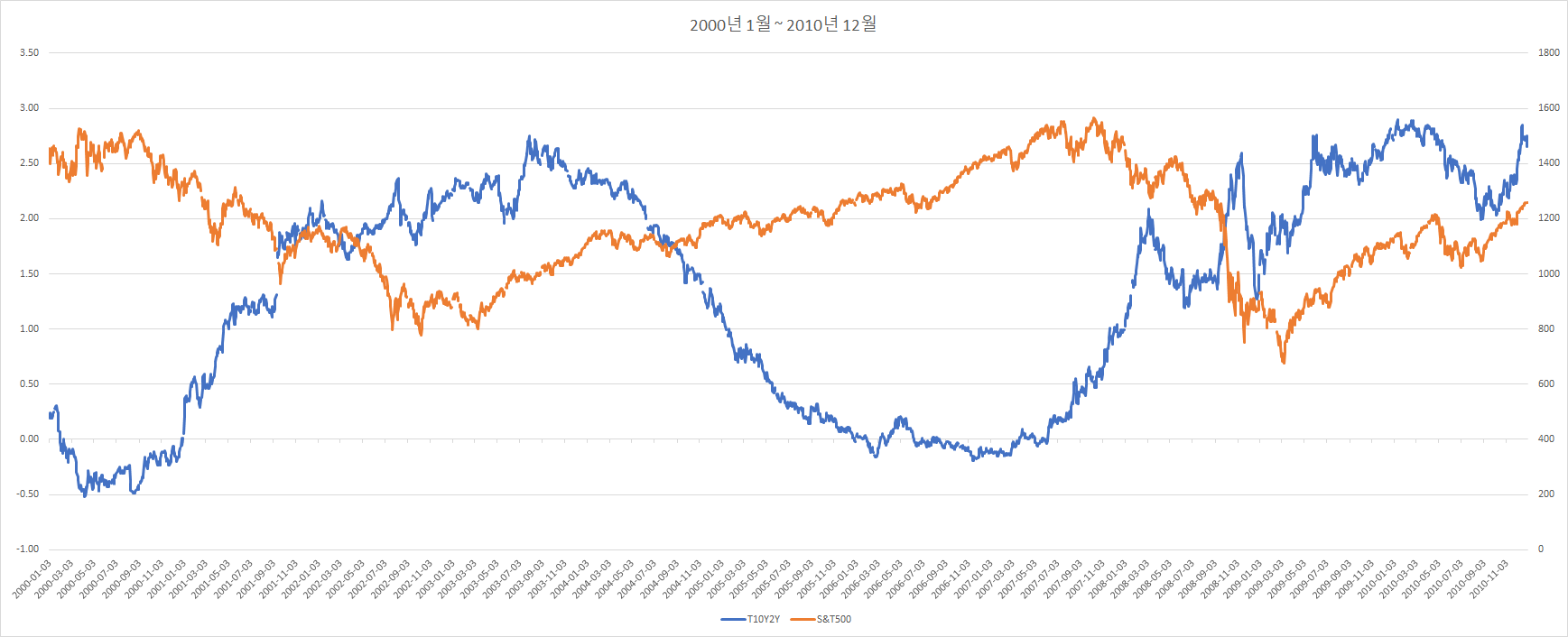

다음 기간은 2000년 1월 ~ 2010년 12월이다.

2000년 2월~ 2000년 12월 28일까지, 2005년 12월 27일 ~ 2007년 6월 5일 2번의 기간 동안 마이너스 금리가 있었다. 중간에 플러스로 전환된 기간도 있었으나 대략적으로 기간을 잡았다. 첫 번째는 2000년 IT버블이었고 2008년 금융위기 때다 경기침체는 2001년 4월 ~ 2001년 11월까지, 2008년 1월 ~ 2009년 5월까지였다.

이번에도 1년 전에 (두 번째는 1년이 훨씬 넘었지만) 정확히 잡아냈다. 주식시장은 2000년 4월 7일 1516p을 정점으로 하락하기 시작해 2002년 10월 9일 776p까지 하락했다. 50%가 넘는 하락이었다. 보통은 장단기금리가 역전되더라도 주가가 바로 하락하지는 않았는데 이번에는 2개월 밖에 시차가 없었다.

이후 상승하기 시작한 주가는 2007년 10월 17일 전고점을 넘어 1541p까지 상승한다. 이번에는 장단기금리 역전과 시차가 무려 1년 10개월이 난다.

이후 추락하던 주가는 2009년 3월 9일 676p를 저점으로 재반등을 시작했다

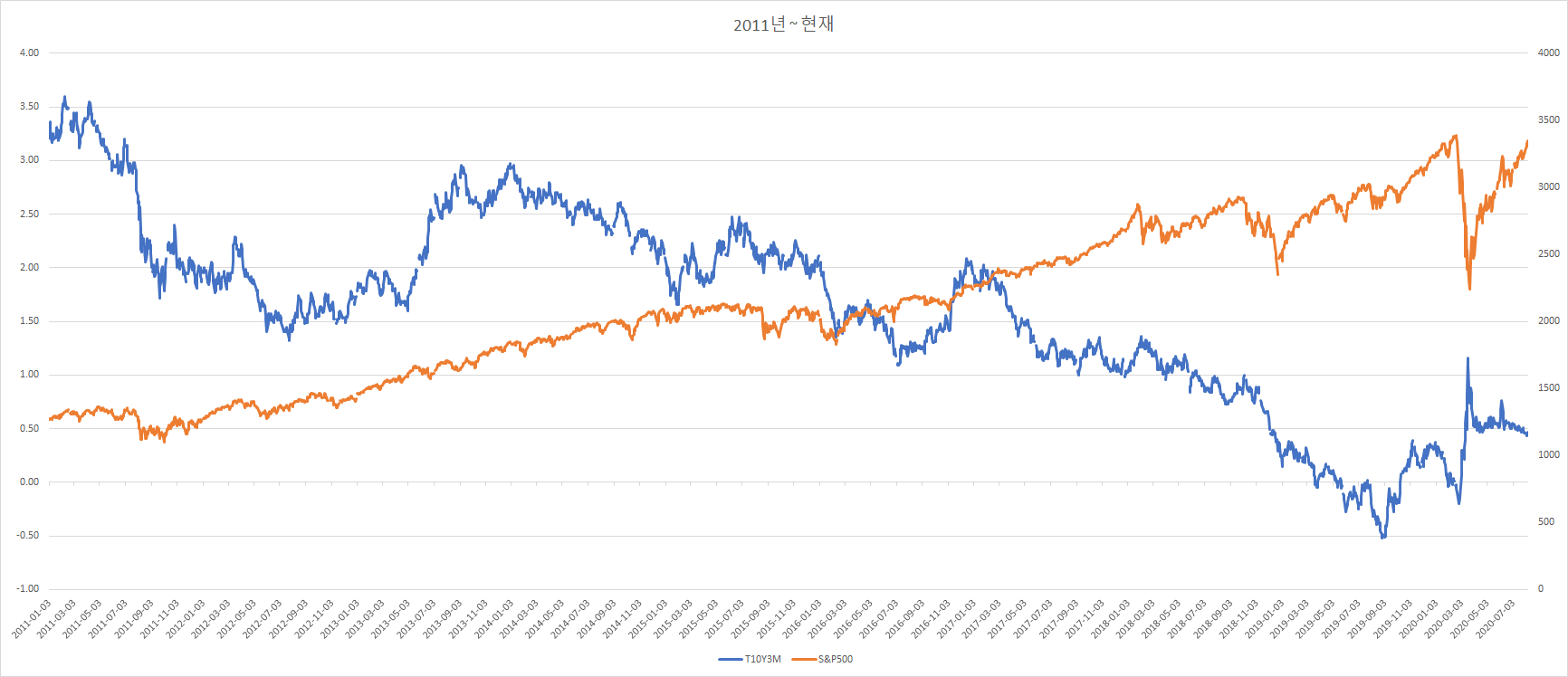

이제 마지막으로 2011년부터 현재까지 살펴보자.

최근에 장단기 금리차가 역전된 경우는 2019년 8월 27일이었다. 기간은 단 3일정도였다. 경기침체는 올해 1월부터 시작되어 아직 진행 중이다. 2월 21일 3337p로 사상 최고치를 갈아치우던 주가는 3월 23일 2237p로 급락했고 이후 급등해 현재 전고점에 근접했다.

지금까지 살펴본 것은 10년물과 2년물의 차이였는데 10년물과 3개월물의 차이도 살펴보자. 아까와의 역순으로 살펴본다. 10년물과 3월물의 경우 2019년 5월 13일에 역전현상이 일어났고 상태가 진정된 것은 10월 11일이었다.

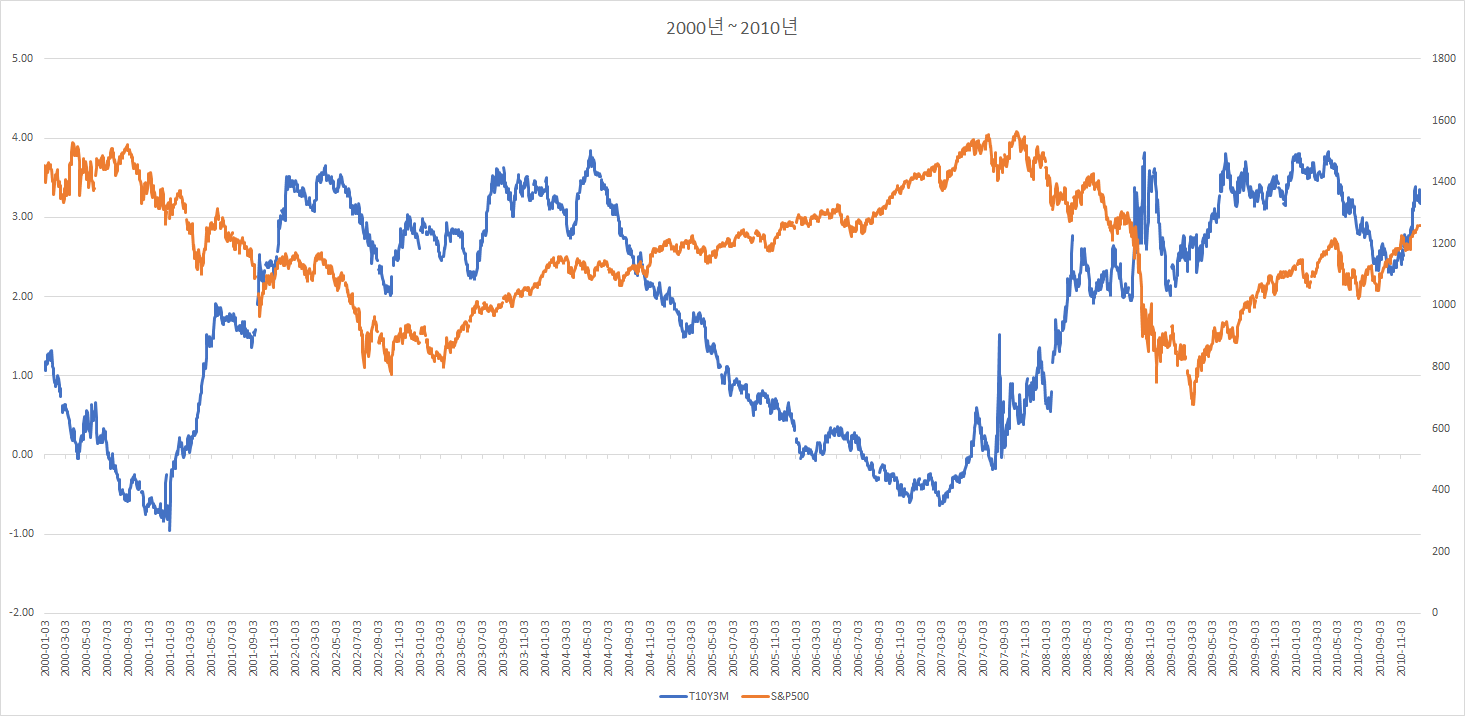

다음은 2000년~ 2010년이다.

2000년의 금리 역전은 2년물과 차이보다 늦게 나타났다. 2000년 7월 발생해 2001년 1월 경 해소됐다. 또 2008년 금융위기 때는 2006년 7월에 발생했으며 2007년 9월에 벗어났다.

여기까지 알 수 있는 것은 둘 중 하나만 볼 것이 아니라 둘 다 살피는 것이 좋겠다는 점이다. 또한 장단기금리 역전 현상이 나타난다면 조만간 경기침체가 일어날 수 있기 때문에 주식비중은 절반정도 줄이는 것이 현명하겠다는 것이다.

'일지 > 투자에 관한 생각들' 카테고리의 다른 글

| 한국의 금리 스프레드와 경기 (0) | 2020.08.15 |

|---|---|

| 한국 금리와 KOSPI (0) | 2020.08.14 |

| 금리 스프레드와 주가 2번째 (0) | 2020.08.13 |

| FED 금리와 주가지수 (0) | 2020.08.06 |

| 투자와 공부 방향에 대해서.. (0) | 2020.08.06 |